激安超安値 税務署から連絡(行政指導、税務調査)がある場合の正しい対応 元国税調査官が解説 元国税 税務署から連絡(行政指導、税務調査)がある場合の正しい対応 その他

(3509件)

Pontaパス特典

サンキュー配送

6000円(税込)

60ポイント(1%)

Pontaパス会員ならさらに+1%ポイント還元!

送料

(

)

9

配送情報

お届け予定日:2026.05.06 22:58までにお届け

※一部地域・離島につきましては、表示のお届け予定日期間内にお届けできない場合があります。

ロットナンバー

55845158564

お買い物の前にチェック!

Pontaパス会員なら

ポイント+1%

ポイント+1%

![]()

三太郎の日に当店でご購入すると最大20%

クーポン配布中!

商品説明

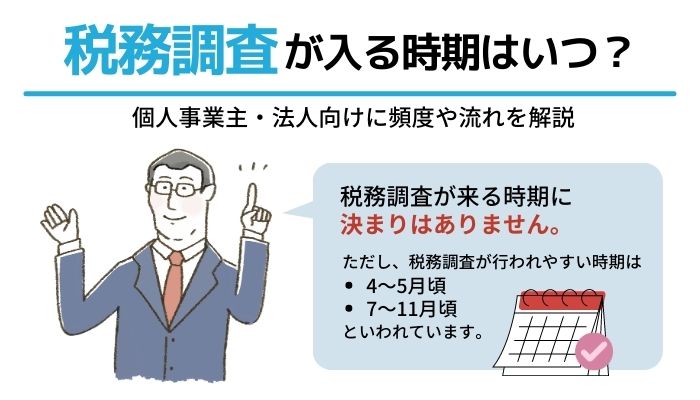

税務署から連絡(行政指導、税務調査)がある場合の正しい対応 元国税。この時期特有の税務署対応を知る~春に税務署から連絡(行政指導・税務。国税は納税者の敵なのか 税務調査で5000億円級「損失」防ぐ - 日本経済新聞。春には税務署から(電話)連絡が増える時期になります。税務署内では、所得税確定申告の内容を机上審査したうえで、いわゆる「事後処理」=申告内容の誤りを是正=修正申告の提出を求めるからです。ここで、税理士・会計事務所が対応を間違ってしまうと、提出する修正申告に対して【無為な加算税を課されてしまう】結果となります。税務署からの(電話)連絡が、行政指導なのであれば自主修正申告=加算税ナシとなりますが、税務署担当者が「行政指導ではなく税務調査」と言い張り、それに対して適正な反論ができない場合、修正申告の勧奨=加算税10%となってしまうからです。今回はこの論点を掘り下げて、詳しく解説しています。収録内容・税務署の電話連絡で申告内容の誤りを指摘された場合の対応方法・「行政指導」と「税務調査」の違いとは?・税務署担当者から加算税を課すと言われた場合の反論方法・更正の請求の法的要件は「税額減」だけではない!・更正の請求ができる/できないケースを具体的に例示・混乱しやすい・・・「当初申告要件」「期限内申告要件」との違い・税務調査の基準となる「事務年度」の考え方・調査官における調査期間と評価期間のズレ:金銀銅とは?講師名: 元国税調査官 久保 憂希也発行年: 2024年こんな方におすすめ・税理士、会計士、税理士事務所職員・中小企業の経営者、個人事業者・経理担当者定価16,500円※お値下げ交渉はご遠慮いただいております。ぜひこの機会にご検討ください。付属品はありません状態・再生動作は確認済みです・新品購入後、一度のみ再生し、丁寧に保管しておりました・ディスク等に目立つ傷や汚れは見受けられませんが、あくまで中古品・素人保管であることをご理解のうえご検討ください確認事項・ノークレーム、ノーリターンでのお取引をお願いしております・すり替えや抜き取り防止のため、返品はお受けできません・愛犬がおります。気になる方は購入をお控えください気になることがあれば、お気軽にコメントください。税務調査と行政指導―突然の税務署からの電話で「申告書に誤りがある。。ミュージカル黒執事 千の魂と堕ちた死神。レーザーディスク19本 まとめ売り【動作未確認】。★独立応援! 未開封!★八木さや 自分ビジネス 3ヶ月講座 オンライン DVD。フオーサイトDVD35枚行政書士2014年。【売り尽くしセール】BE:FIRST TV。水瀬いのり blu-ray まとめ売り minaca 付きお店の情報

7,367

連絡・応対

4.3

配送スピード

4.3

梱包

4.3

お店の商品を探す

注目の特集

ボールペン 名入れ パーカー IM ボールペン 8色選択可 即日 名入れ可 送料無料 メール便専用商品

4,290円(税込)

190